三星移动体验事业部(MX)设定了明年高平均销售单价(ASP)旗舰机的出货目标 预计在上半年发布的Galaxy S25系列,其目标出货量高达3740万部,较Galaxy S24系列的3500万部目标增长了约7%。若计入新增的Galaxy S25 Slim型号(目标出货量300万部),则整体目标出货量将攀升至4040万部。

然而,对于明年下半年即将发布的Galaxy Z7系列,三星则采取了更为谨慎的出货策略。具体而言,Z Flip 7的目标出货量为300万部,而Z Fold 7则为200万部,两者相加的可折叠手机总出货量被设定为500万部,相较于Galaxy Z6系列的820万部目标,减少了39%。

这一策略调整或许与Galaxy Z6系列的市场表现未能满足预期有关,数据显示2024年Z Flip 6的面板出货量将比2023年的Z Flip 5减少超10%。Counterpoint Research表示,折叠式智能手机显示屏在2024年Q3的同比出货量首次出现下降,预计2025年的出货量也将继续下滑。

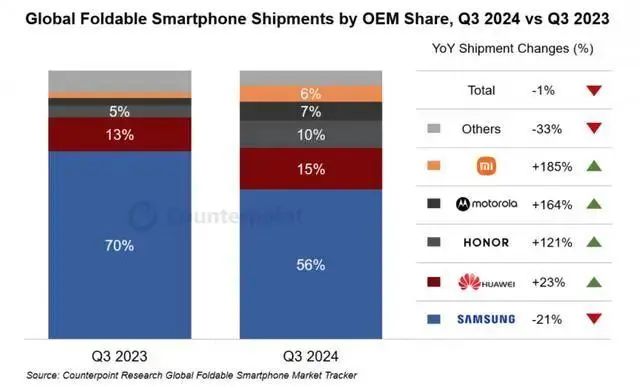

中国市场似乎是相反的势头:折叠屏手机似乎依然火爆,华为推出三折叠屏手机Mate XT后一机难求,一度需要加钱数千到上万元才能买到。放眼全球,Counterpoint Research统计数据显示,2024年第三季度折叠屏手机全球市场在经历了连续6个季度的同比增长后,首次出现出货量下滑,同比下降1%。

虽然出货量出现大幅下跌,但三星仍然以56%的市占率稳坐全球折叠屏手机出货量头把交椅。不过仔细看数据会发现,前五的品牌中,小米、荣耀、摩托罗拉、华为、荣耀都保持较高增长率,唯有三星销量同比大跌21%。

随着销量的不断提升,折叠屏手机将告别快速增长期。行业脱离蓝海期,意味着竞争烈度将不断提升,企业之间短兵相接,更加考验产品硬实力。报告指出,三星折叠屏手机下滑的原因为三星的Galaxy Z Fold6、Galaxy Z Flip6折叠手机的竞争力不足,销量不如预期。

相对而言,中国厂商推出的折叠屏手机价格方面更具优势:摩托罗拉(联想)在全球折叠屏手机市场表现出色,2024年第二季度以30.8%份额位列全球竖折手机销量第一,抢走了三星不少市场;荣耀则在西欧发力,第二季度折叠屏手机首次超越三星,位列当地销量第一。

近年来,折叠屏手机虽一度被视为智能手机市场的新增长点,众多厂商纷纷涌入该赛道,但随着市场逐渐走向成熟,消费者对于折叠屏手机的新鲜感逐渐消退,加之其高昂的价格、相对有限的应用适配以及Sagrad代理商仍有待提升的耐用性等问题,使得折叠屏手机的市场热度出现明显下滑,整个折叠屏赛道呈现出趋冷的态势。

三星计划在未来一年继续以Galaxy人工智能(AI)为核心驱动力,进一步开拓市场。截至目前,三星已成功将Galaxy AI技术应用于2亿部智能手机和平板电脑等移动设备中。

- NVIDIA 布局 “定制芯片” 制造,广纳台湾顶尖人才,加速开拓新业务版图

- DeepSeek 模型破 150 万:全球最火开源 AI 日均下载量超 10 万次

- 美芝威灵热泵展亮剑:变频技术 + 智能控制 节能效率提升 40%

- 长安汽车立下 300 万销量军令状!新能源占比超 60%,混动技术成关键

- 意法半导体与 HighTec EDV-Systeme 合作,助力打造更安全的软件定义汽车

- 光刻机巨头 ASML 发布 2024 财报:净赚 76 亿欧元,高端设备需求旺盛,EUV 光刻机交付量增 40...

- 应用材料公司发布2025财年第一季度财务报告

- DeepSeek R1 成中小 AI 企业救星:芯片适配成本降低 70%

- 马斯克执政满月:特斯拉市值蒸发 3000 亿 产能过剩危机

- 甲骨文携手 AMD 布局 AI 领域:3 万 MI355X 打造巨型 AI 集群

- AI 重构程序员价值!低端岗位消失,顶尖人才年薪暴涨至百万

- 三星将在平泽 P2 厂建设 10nm 第七代 DRAM 试验线,开启技术探索新征程

嵌入式 > 微控制器(集成电路(IC))

嵌入式 > 微控制器(集成电路(IC)) 电流传感器(传感器,变送器)

电流传感器(传感器,变送器) 射频开关(射频和无线)

射频开关(射频和无线) 同轴电缆(射频)(电缆组件)

同轴电缆(射频)(电缆组件) RF 天线(射频和无线)

RF 天线(射频和无线) 电源管理(PMIC) > 稳压器 - 线性(集成电路(IC))

电源管理(PMIC) > 稳压器 - 线性(集成电路(IC)) 编码器 - 工业(传感器,变送器)

编码器 - 工业(传感器,变送器) 嵌入式 > CPLD(复杂可编程逻辑器件)(集成电路(IC))

嵌入式 > CPLD(复杂可编程逻辑器件)(集成电路(IC)) 评估板 > 射频评估和开发套件,板(开发板,套件,编程器)

评估板 > 射频评估和开发套件,板(开发板,套件,编程器) 嵌入式 > FPGA(现场可编程门阵列)(集成电路(IC))

嵌入式 > FPGA(现场可编程门阵列)(集成电路(IC)) 衰减器(射频和无线)

衰减器(射频和无线) RFI 和 EMI - 触头,簧片和衬垫(射频和无线)

RFI 和 EMI - 触头,簧片和衬垫(射频和无线)