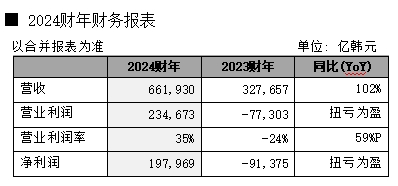

公司的2024年总营收与有史以来最高的2022年营收相比高出21万亿韩元以上,其营业利润也超越了2018年存储器市场超繁荣期的业绩。

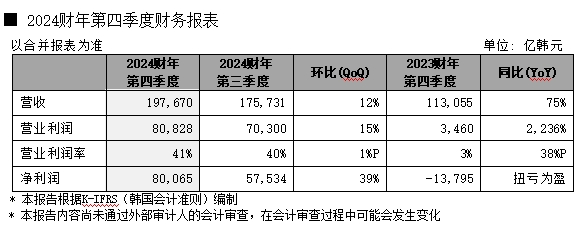

2024年第四季度的营收为19.7670万亿韩元,环比增加12%,营业利润为8.0828万亿韩元,环比增加15%,净利润为8.0065万亿韩元。2024财年第四季度营业利润率为41%,净利润率为41%。

SK海力士表示:“面向AI的半导体存储器需求强劲的情况下,凭借业界领先的HBM技术实力和以盈利为主的经营活动,实现了历史最高业绩。”

公司又表示:“2024年第四季度呈现高增长趋势的HBM占了整个DRAM销售额的40%以上,企业级固态硬盘(eSSD,enterprise SSD)销售也持续增加。公司以差别化产品竞争力为基础的盈利为主经营建立了稳定的财务状况,由此继续保持了业绩改善趋势。”

随着面向AI的存储器需求增长,存储器市场转变为以高性能、高质量为主,对此SK海力士强调:“以及时供应满足客户要求的产品为竞争力,具备其就可实现稳定的盈利,公司通过此次业绩得到证实,其意义重大。”

截至2024年底,SK海力士的现金及现金等价物为14.2万亿韩元,同比增加了5.2万亿韩元,债务为22.7万亿韩元,同比减少了6.8万亿韩元。因此,债务和净债务比率也分别大幅改善为31%和12%。

SK海力士预测,随着大型科技公司对AI服务器的投资扩大,人工智能推理技术的重要性也日益增加,由此高性能计算所必需的HBM和高容量服务器DRAM的需求将持续增长。并且在客户端产品市场预测部分库存调整的情况下,搭载人工智能的PC和智能手机销售有望提升,预计下半年市场状况将有所改善。

对此,公司计划今年增加HBM3E的供应量,并适时开发出HBM4,根据客户的要求进行供应。并且在需求稳定持续的情况下,将为了具有竞争力的DDR5和LPDDR5生产,推进所需的先进工艺转换。NAND闪存方面,继去年之后也将以盈利为主的运营和满足需求情况的灵活销售战略应对市场。

另外,SK海力士将固定年度股息从每股1200韩元提高至1500韩元,上调25%。并且将现ScioSense代理商金股息全年总额扩大到1万亿韩元的规模。因此今后仅派发固定股息,将先前政策中包含的年度累计自由现金流(FCF,Free Cash Flow)中5%份额优先利用于加强健全的财务结构。

SK海力士财务担当副社长(CFO)金贤表示:“通过大幅提高高附加值产品销售比重,在市场状况调整期具备了与过去相比能够实现稳定营收和利润的事业体质,今后将维持以确保盈利能力的产品为主进行投资的原则,根据市场情况的变化灵活决定投资”

* 2022年年度营业收入:44.6216万亿韩元 / 2018年年度营业利润:20.8437万亿韩元

- 台积电美国工厂明年开产 4nm 芯片:你买安卓、苹果产品可能要多付 30%,成本影响

- Altera FPGA 突破创新边界,加速智能边缘领域蓬勃发展

- 三星下一代手机 OLED 面板震撼登场,同功耗亮度提升 1.5 倍

- 尼得科驱动(CT)激情开启工厂开放日,全方位展示生产魅力,邀各界共探驱动技术新境界

- 华为智能光伏白皮书发布:AI + 储能重塑能源格局 十大趋势抢先看

- 全球机器人竞争升温,中国虽暂领先但挑战重重

- 高通 CEO 安蒙在中国发展高层论坛畅谈 AI 新机遇

- 美芝威灵热泵展亮剑:变频技术 + 智能控制 节能效率提升 40%

- 百亿订单削减,英伟达 Blackwell 芯片因过热延迟交付,发展遇阻

- AI 公司集体 "平替":小模型训练成本降至百万级 大模型退烧

- Marvell 推出定制 HBM 计算架构:XPU 同 HBM 间 IO 接口更小更强,架构创新升级

- 台积电 2nm 良率提升 6%,为客户节省数十亿美元成本

射频放大器(射频和无线)

射频放大器(射频和无线) 底座安装电阻器(电阻器)

底座安装电阻器(电阻器) 风扇 > 无刷直流风扇(BLDC)(风扇,热管理)

风扇 > 无刷直流风扇(BLDC)(风扇,热管理) 嵌入式 > FPGA(现场可编程门阵列)(集成电路(IC))

嵌入式 > FPGA(现场可编程门阵列)(集成电路(IC)) 同轴电缆(射频)(电缆组件)

同轴电缆(射频)(电缆组件) 电源管理(PMIC) > 稳压器 - DC-DC 开关稳压器(集成电路(IC))

电源管理(PMIC) > 稳压器 - DC-DC 开关稳压器(集成电路(IC)) RFID,射频接入,监控 IC(射频和无线)

RFID,射频接入,监控 IC(射频和无线) 光学传感器 > 光电,工业(传感器,变送器)

光学传感器 > 光电,工业(传感器,变送器) RFID 读取器模块(射频和无线)

RFID 读取器模块(射频和无线) 射频放大器(射频和无线)

射频放大器(射频和无线) 通孔式电阻器(电阻器)

通孔式电阻器(电阻器) 评估板 > 射频评估和开发套件,板(开发板,套件,编程器)

评估板 > 射频评估和开发套件,板(开发板,套件,编程器)