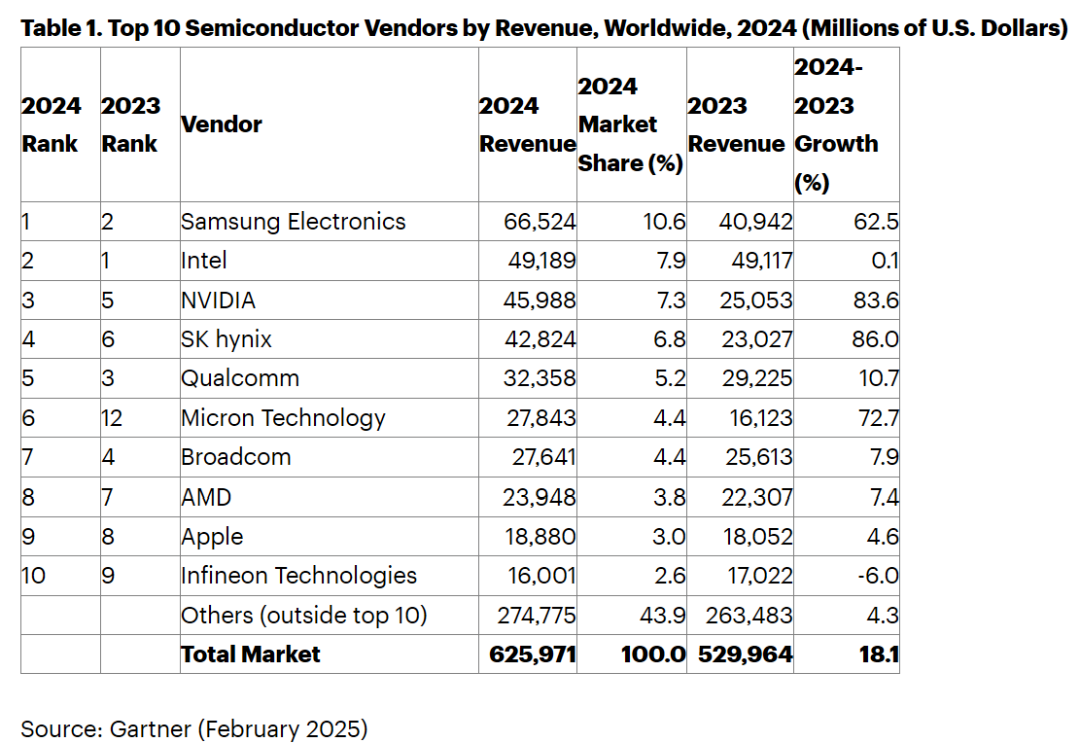

值得一提的是,过去TOP10名单中的常客如:德州仪器 (TI)、意法半导体 (ST)、亚德诺半导体 (ADI) 和恩智浦 (NXP) 等,本次都未能进入前十,随着AI技术的不断发展,半导体行业将迎来更多的机遇和挑战。

三星从英特尔手中夺回第一:在2024年的全球前十大半导体厂商中,三Microsemi代理星电子以665.24亿美元的收入重新夺回了全球第一的位置,其收入同比增长了62.5%,市场份额占比达10.6%。三星电子的HBM3E产品在2024年第三季度开始大规模生产和销售,第四季度已向多家GPU厂商及数据中心厂商供货,销售额超过了HBM3;且其16层产品正处于客户送样阶段,HBM4预计在2025年下半年大规模量产,进一步巩固其在存储领域的优势地位。

英特尔排名下滑:英特尔在2024年跌至第二位,其半导体收入为491.89亿美元,同比增长仅为0.1%。尽管其AI PC市场和酷睿Ultra芯片组有一定的增长,但其AI加速器产品和整体x86业务表现不佳,未能弥补其他领域的不足。

英伟达表现突出:其2024年半导体收入同比增长84%,达到460亿美元,排名上升至第三位。英伟达在AI芯片、训练模型及生成式AI解决方案上的持续创新,使其在市场竞争中脱颖而出,尤其是在数据中心和AI应用领域。

2024年存储器收入增长了71.8%,并且在半导体总销售额中的占比增至25.2%;相比之下,2024年存储以外的半导体收入仅同比增长6.9%,占半导体总收入的74.8%。2025年高带宽存储器(HBM)收入预计增长66.3%,达到198亿美元。得益于存储市场的复苏,SK海力士和美光科技的排名也大幅上升

SK海力士排名升至全球第四:2024年半导体收入预计达428.24亿美元,同比暴涨86%,主要得益于其HBM业务的强劲增长,净利润超越2018年存储芯片市场超繁荣期。

美光排名增长最多:2024年半导体收入预计为278.43亿美元,同比暴涨72.7%,排名从第十二位跃升至第六,HBM旺盛需求是其增长主因,今明两年HBM产能已售罄。

另外,博通排名下滑3位至第七,AMD排名下滑1位至第八,英飞凌排名下滑1位至第十。

- 意法半导体入选全球百强创新机构!专利储备超 1.5 万件,AIoT 领域占比 60%

- 京东方 8.6 代 AMOLED 线:2026 年底量产 产能 15 万片 / 月

- 中国成熟芯片反杀:28% 份额逼哭西方 14nm 以下制程良率超 95%

- 比亚迪海狮 07 登陆欧洲,剑指高端市场,售价或超 6 万欧元,挑战 BBA

- 小米集团拟扩大北京第二座电动汽车工厂规模,全力冲刺交付目标

- 台积电牵头组建合资企业运营英特尔代工厂?美半导体产业重组引发多方博弈

- ASML 发布 2024 可持续报告,ESRS 标准首披露,碳中和目标提前至 2030 年

- 益莱储 2025 战略升级!租赁赋能客户创新,半导体设备周转效率提升 60%

- 苹果智能家居遭遇滑铁卢!市场份额暴跌 20%,生态闭环漏洞曝光

- Cloudera:构建数据驱动平台,推动税收管理智能化

- 比亚迪海洋网 440 万里程碑:全新休旅车 MPV 年内亮相

- 哥伦比亚大学研发 3D 光子电子芯片,突破 AI 硬件数据传输瓶颈

RF 天线(射频和无线)

RF 天线(射频和无线) 同轴连接器(射频) > 同轴连接器(RF)配件(连接器,互连器件)

同轴连接器(射频) > 同轴连接器(RF)配件(连接器,互连器件) 同轴连接器(射频) > 同轴连接器(RF)端接器(连接器,互连器件)

同轴连接器(射频) > 同轴连接器(RF)端接器(连接器,互连器件) 射频开关(射频和无线)

射频开关(射频和无线) 电源管理(PMIC) > 稳压器 - 线性(集成电路(IC))

电源管理(PMIC) > 稳压器 - 线性(集成电路(IC)) 晶体管 > FET,MOSFET > FET、MOSFET 阵列(分立半导体)

晶体管 > FET,MOSFET > FET、MOSFET 阵列(分立半导体) 同轴连接器(射频) > 同轴连接器(RF)适配器(连接器,互连器件)

同轴连接器(射频) > 同轴连接器(RF)适配器(连接器,互连器件) 固态继电器(继电器)

固态继电器(继电器) 射频收发器模块和调制解调器(射频和无线)

射频收发器模块和调制解调器(射频和无线) RF 天线(射频和无线)

RF 天线(射频和无线) 衬套,索环(电缆,电线 - 管理)

衬套,索环(电缆,电线 - 管理) 铁氧体磁珠和芯片(滤波器)

铁氧体磁珠和芯片(滤波器)