图片来源:海光信息

对于业绩增长原因,海光信息认为,报告期内,公司围绕通用计算市场,通过高强度的研发投入,实现技术创新、产品性能提升,保持了国内的市场地位;与此同时,海光信息进一步拓展产品的应用领域,不断扩大市场份额,支持广泛的数据中心、云计算、人工智能等复杂应用场景。此外,海光信息专注于高端处理器的研发创新,产品应用领域进一步拓展,客户认可度持续提升,以上因素促进了业绩快速增长。

当前DeepSeek热度持续升温,多家企业相继宣布接入DeepSeek,推动AI大模型进一步发展,海光信息也是其中之一。

今年2月,海光信息技术团队成功完成DeepSeek V3和R1模型、DeepSeek-Janus-Pro多模态大模型与海光DCU(深度计算单元)的适配,并正式上线,这是海光团队近期完成适配优化的第三款DeepSeek大模型。本次适配优化的DeepSeek-Janus-Pro模型具备跨模态理解与生成能力,专注于结合视觉与语言理解能力,旨在处理更复杂的跨模态任务。

海光信息介绍,DCU(Deep Computing Unit,深度计算单元)采用了GPGPU通用加速计算架构,DeepSeek模型可直接在DCU上运行,并不需要大量适配工作,技术团队的主要工作是进行精度验证和持续的性能优化。

展望未来,海光信息认为,随着多模态AI应用场景的持续拓展,国产算力基础设施正成为驱动产业智能化升级的核心引擎。

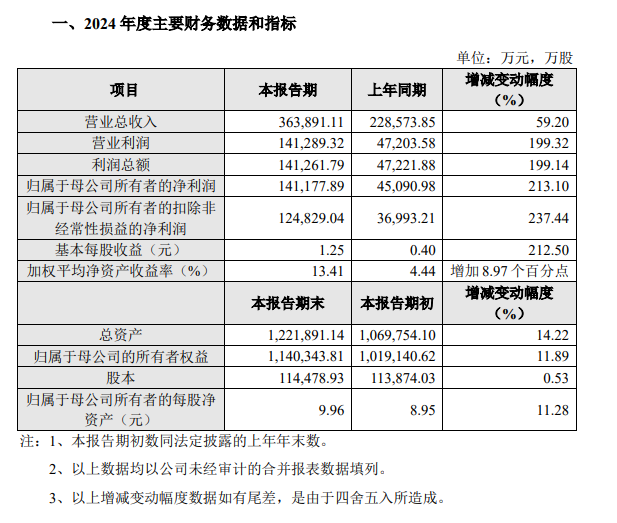

澜起科技:归母净利润同比增长213.10%

澜起科技发布2024年度业绩快报显示,该公司2024年实现营业收入36.39亿元,同比增长59.20%;归母净利润14.12亿元,同比增长213.10%,创下历史新高;扣非净利润12.48亿元,同比增长237.44%。

图片来源:澜起科技

对于业绩增长,澜起科技认为主要有两大原因:

其一,受益于全球服务器及计算机行业需求逐步回暖,澜起科技内存接口及模组配套芯片需求实现恢复性增长。同时该公司DDR5内存接口芯片出货量超过DDR4内存接口芯片,DDR5第二子代内存接口芯片出货量超过第一子代产品。

其二,受益于AI产业趋势推动,澜起科技三款高性能运力芯片新产品(PCIe Retimer、MRCD/MDB及CKD)开始规模出货。其中,PCIe Retimer芯片在下游规模应用,MRCD/MDB芯片及CKD芯片开始在行业规模试用,三款新产品合计销售收入约为4.22亿元,为上年度的8倍。

稍早之前,澜起科技在投资者调研活动上透露了相关产品动态,公司第二子代MRCD和MDB芯片今年1月已成功向全球主要内存Xilinx代理厂商送样,产品最高支持12800 MT/s传输速率,旨在为下一代计算平台提供卓越的内存性能,满足高性能计算和人工智能等应用场景对内存带宽的迫切需求。

澜起科技认为,随着内存新技术的发展,行业新增相关芯片的需求,包括MRCD/MDB、CKD芯片等。这些新产品的生态逐步成熟,将进一步增加公司可触及的市场规模。

- ACEA 呼吁分阶段塑料再生,环保目标升级,2030 年新车再生塑料占比达 40%

- 四个月最大跌幅!英伟达 CES 发新品、黄仁勋作震撼演讲,股价为何惨跌?

- 中国制裁升级:15 家美实体被管控 涉及半导体领域

- DeepSeek 四大影响:或将改变世界格局 开源生态重塑 AI 产业

- 柔性半导体先锋 Pragmatic 推 NFC Connect,开启大众市场智能互联新篇

- 欧洲半导体公司疾呼:制定欧盟芯片法案 2.0 刻不容缓

- “AI 教母” 挑战 DeepSeek!训练成本不到 50 美元,开源模型成新势力

- 谷歌硅光子突破:10Gbps 无电缆传输 数据中心革命

- 意法半导体携手 Kernel,开启随时随地神经扫描便携医疗新时代

- GPT-4.5 正式上线:Plus 用户免费体验 推理速度提升 10 倍

- 意法半导体与 ENGIE 马来西亚签可再生能源供电长约,绿色能源合作新篇

- Qorvo 荣膺 GSA 2024 年度 “最受尊敬半导体上市公司” 奖,实至名归

评估板 > 射频评估和开发套件,板(开发板,套件,编程器)

评估板 > 射频评估和开发套件,板(开发板,套件,编程器) 嵌入式 > CPLD(复杂可编程逻辑器件)(集成电路(IC))

嵌入式 > CPLD(复杂可编程逻辑器件)(集成电路(IC)) 存储器 - 用于 FPGA 的配置 PROM

存储器 - 用于 FPGA 的配置 PROM 射频开关(射频和无线)

射频开关(射频和无线) 同轴连接器(射频) > 同轴连接器(RF)配件(连接器,互连器件)

同轴连接器(射频) > 同轴连接器(RF)配件(连接器,互连器件) 晶体管 > 双极(BJT) > 单双极晶体管(分立半导体)

晶体管 > 双极(BJT) > 单双极晶体管(分立半导体) 晶体管 > IGBT > 单 IGBT(分立半导体)

晶体管 > IGBT > 单 IGBT(分立半导体) 固态继电器(继电器)

固态继电器(继电器) 圆形连接器 > 圆形连接器外壳(连接器,互连器件)

圆形连接器 > 圆形连接器外壳(连接器,互连器件) I/O 继电器模块(继电器)

I/O 继电器模块(继电器) 射频放大器(射频和无线)

射频放大器(射频和无线) 同轴连接器(射频) > 同轴连接器(RF)组件(连接器,互连器件)

同轴连接器(射频) > 同轴连接器(RF)组件(连接器,互连器件)